公司资讯

文创潮统计发现,玩具业务年营收超过人民币1亿元的国内公司有泡泡玛特、B站(会员购)、奥飞娱乐、凯知乐(Kidsland)、彩星玩具、TOP TOY、裕利智能、星辉娱乐、美盛文化(NEW TIME)、孩子王、实丰文化、华立科技、高乐股份、卡淘、绿林幼教、小白龙、美乐雅等17家。

( 这里需要强调的是,本文是不完全统计,仅供参考,有很多公司未能收录,比如奇士达等公司的年报暂未发布,九木杂物社、元隆雅图收入中玩具占比未披露,伟易达的新一期业绩要到六月披露,卡游、X11等也尚未更新数据…… 文创潮对它们将保持关注)

我们可以看到一些中国玩具行业的变化:市场仍在向上发展,但显然并非所有公司都能实现正向的成绩。

在国内门店数量达到1025家的孩子王(主要销售母婴用品),去年它的玩具类产品收入约3.4亿元,同比增长8.15%,跑赢大盘。

比如邦宝益智(集团重心转向新能源,改名为沐邦高科),2023年玩具收入从上一年的1.65亿元减少到0.56亿。

12月底,它以1亿元价格卖掉了美奇林,后者的主要业务是在沃尔玛、华润万家、大润发等渠道销售玩具。

2023年3月,港股上市公司创梦天地出售了IP衍生品业务(QQ Family零售店),去年一季度这个潮玩渠道的收入是1730万元,亏损2050万。

高层变动的IP小站(金运激光),去年收入约2950万,同比下滑51.59%;亏损约1700万元。

IP小站主要通过机器人商店/售货机销售盲盒,还有数字藏品业务。去年它裁撤了658台售货机,到年末还剩下494台,数量同比下降57.12%。同时,它加大了清库存的力度,促销产品销售收入占比提升,将平均毛利率拉低至41.13%。

去年盲盒销售额最大,体量远超其他品类,但同比下降17%;收藏卡牌销售额增幅最大,增长了64.5%。

在复盘2023业绩时,泡泡玛特高管提到:“过去两年,我们一直在努力尝试,通过潮流玩具之外的产品品类的形式去展现IP”。

MEGA产品线,让MOLLY也实现了年入10亿+,去年收入仅小幅低于SKULLPANDA。众多新品类中,泡泡玛特高管表示很看好毛绒。

在泡泡玛特的门店,文创潮注意到,非盲盒产品越来越多,包括毛绒/棉花娃娃、数据线、手机壳、马克杯等。

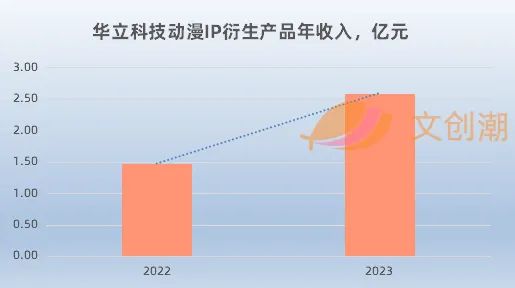

比如在游艺厅渠道销售对战卡牌的华立科技,其“动漫IP衍生品”业务去年收入2.59亿,同比增长75.64%,增长要归功于设备恢复正常运营,以及《宝可梦加傲乐》《奥特曼融合激战》《我的世界地下城》等卡牌深受玩家喜爱。

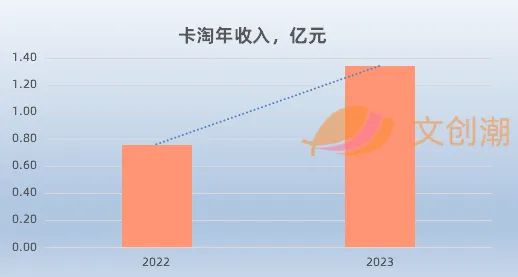

球星卡平台和发行企业卡淘(CardHobby),2022年获得姚记科技约7000万元投资,去年它收入1.34亿元,同比增长75.43%,净利润约2440万。

接下来,我们看看这些发布了业绩的公司具体表现。限于篇幅,本文主要解读其中玩具年入超过5亿元的几家。

2023年,泡泡玛特收入约63.01亿元,同比增长36.5%;年内溢利为10.89亿元,同比增长128.8%;今年第一季度,其整体营收同比增长40%-45%,抖音旗舰店同比翻倍。

渠道方面,泡泡玛特的线下渠道呈现复苏,线上是抖音平台增长迅猛,到今年四月,2023年末开始发售的“龙吟献瑞”系列,累计售出超百万个IM体育平台官网入口。

2023全年,B站总营收达225.3亿元人民币,同比增长3%;毛利润54亿元,同比增长41%;经调整净亏损34亿元,同比收窄49%。

B站的业务主要划分为四大板块,其中最小的是IP衍生品及其他业务,去年收入21.85亿元,im体育同比下滑29.45%。

从2023一季报开始,B站将原来的“电商及其他”业务板块更名为“IP衍生品及其他”,正式凸显其在“IP衍生品”方面的聚焦和优势。

不过,在经历较大的人事与架构调整之后,B站的IP衍生品板块2023年四个季度的收入都出现同比下滑。

尤其是第四季度,收入同比减少51%。B站表示“主要由于来自电竞版权转授权的营业额减少所致”。

2020年8月,B站官宣获得《英雄联盟》全球赛事在中国地区2020-2022连续三年的独家直播版权,不久后又宣布对企鹅电竞、虎牙、斗鱼三家平台进行分销。

也就是说,被划入“IP衍生品及其他”的“其他”的赛事直播分销,收入在2023年锐减,对财报无疑有着巨大影响。

至于“IP衍生品”(主要是会员购事业部——前身电商平台部),B站也在着力调整,包括但不限于2023年5月的反腐通报。

通过简单估算收入成本,文创潮注意到,B站的IP衍生品及其他业务板块,2023年的运营利润率在逐渐恢复,从20%+提升到40%。

我们还看到,B站的IP衍生品正在寻找确定性更强的选项,要兼顾用户体验的同时更高效地将流量变现。

比如2023年的双11期间(10月20日-11月11日),B站将主站手机App底部的“会员购”入口暂时更名为“双11”,并新增“天猫双11”版块,直接展示天猫商品。

B站依然在加大IP衍生品业务板块的投入,比如1月24日宣布获得全球最大规模手办模型展Wonder Festival中国地区的独家主办权。

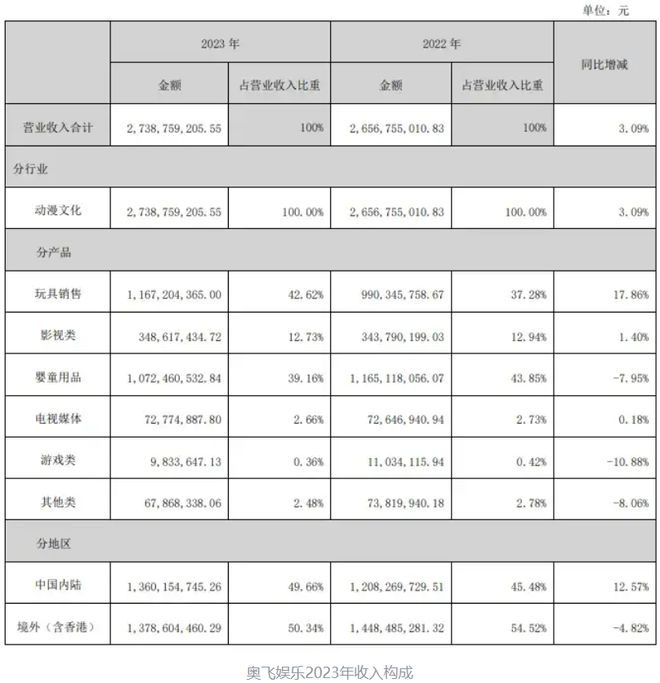

2023年度,奥飞娱乐营业收入约27.39亿元,同比增长3.09%;净利润约9364万,扭亏为盈。

去年,奥飞娱乐的结合“2023·剑旋陀螺全国联赛”等系列比赛,陀螺项目业绩成功实现翻倍增长,贡献近五年最高。

潮玩产品线,奥飞以“玩点无限”为主要品牌,聚焦“叠叠乐”这一核心品类,开拓谷子(徽章)等潜力品类,同时联动大客户渠道打造线下叠叠乐专区,打造玩点无限特别是玩点叠叠乐的品牌认知。

目前,奥飞娱乐“玩点无限”已经与《阴阳师》《小黄人》《天官赐福》《王者荣耀》《未定事件簿》《恋与制作人》《时空中的绘旅人》以及三丽鸥等IP合作,推出盲盒、叠叠乐等周边产品。

今年第一季度,奥飞娱乐收入6.5亿,同比增长7.98%;利润大幅改善,净利润约5050万元,同比增长202.85%。

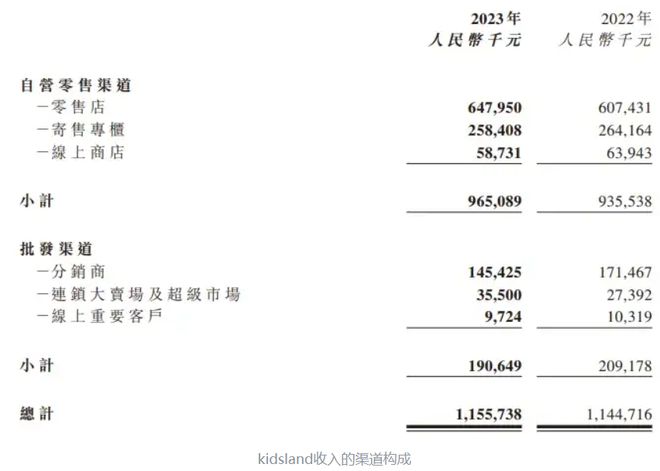

2023年度,kidsland(凯知乐)收入约人民币11.447亿元,同比增长1%;净利润为亏损2.109亿元。

截止2023年末,kidsland拥有559个自营零售点,包括172家零售店和415个寄售。

2023年度,kidsland的零售店收入约6.48亿元,同比增长6.7%;寄售收入减少2.2%至2.584亿元;电商收入5873.1万元,同比减少8.2%;批发渠道收入约1.9亿,同比减少8.9%。

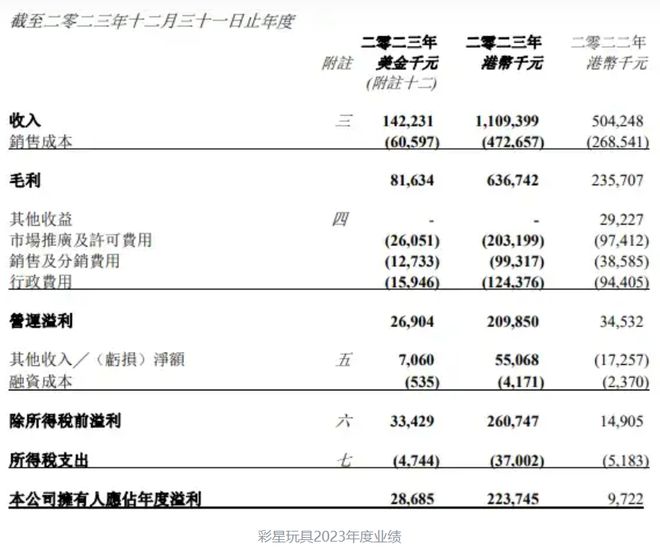

2023年度,彩星玩具的收入约11.09亿港元(上一年是5.04亿),同比增长120%;盈利约2.24亿港元(约人民币2.06亿元)(上一年是972.2万),猛增22倍。

财报中,彩星玩具表示,经营表现提升主要受惠于《忍者神龟:变种大乱斗》电影于2023年夏季在全球上映,带动《忍者神龟》玩具系列成功,以及投资方面的收益和利息收入。

彩星玩具表示,毛利率增加是由于产品组合销售良好、毛利较高的美国市场占整体销量百分比上升、船运成本下降,以及存货减值及清仓折扣减少。

截至2023年末,彩星玩具的员工仅有62人(九十年代曾有数万工人),目前其董事会高管主要是了的陈氏姐弟(陈大河家族二代)。

彩星玩具运营的IP主要有《忍者神龟》《哥斯拉》《奇迹少女》,前不久刚获得孩之宝《超凡战队》的全球授权——孩之宝将聚焦于《变形金刚》《大富翁》《小猪佩奇》《万智牌》等核心IP。

截至2023年末,TOP TOY品牌的SKU达到大约8400个,涵盖盲盒、积木、手办、拼装模型、玩偶、一番赏和其他潮流玩具等品类。

在经历2023Q1的小幅收缩(净闭店1家)之后,TOP TOY门店数量在下半年恢复大幅增长。

截至2023年末,im体育TOP TOY门店数已达148家,相比于六月末增加了30家,相比2022年末增加了31家。

2023下半年,平均每家TOP TOY门店的收入约280万元,平均客单价118.7元,产品平均售价62.5元。

下半年TOP TOY也实现了税前利润数字为正,盈利647.9万元,2023全年还是亏损约1400万元,同比收窄约74%。

2023年,在欧美经济低迷的环境下,孩之宝、Funko等玩具巨头都出现了大幅衰退,国内以外贸为主的玩具公司收入难免下滑。

国内,奥飞娱乐、星辉娱乐等上市公司的境外收入也都有所下降。《2024中国玩具和婴童用品行业发展》提到,2023年,中国玩具(不含游戏)出口额为405.7亿美元,同比减少12.2%。

比如绿林幼教的玩具收入同比减少43.70%,NEW TIME、美乐雅和裕利智能分别同比减少38.62%、33%与12.84%。

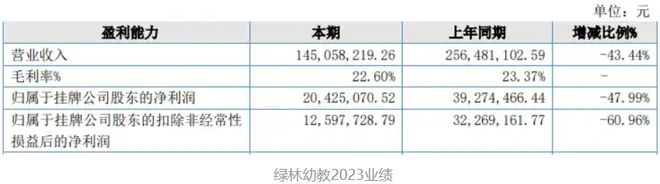

绿林幼教主要是为Melissa & Doug、Hape等品牌生产木质玩具,去年其玩具收入约1.45亿元,同比下滑43.7%。

其中,外销收入下滑46.31%,内销下滑36.78%。绿林幼教指出,受全球经济与国际环境多变影响,行业订单萎缩。

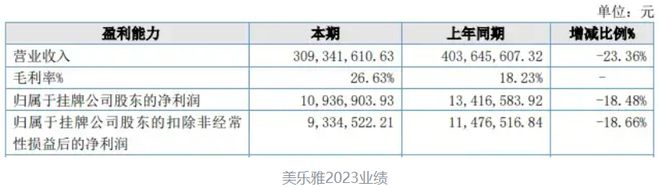

美乐雅的产品包括荧光玩具、亲水玩具、玩具收纳等,客户包括迪士尼、沃尔玛、亚马逊等,2023年营收、利润都下滑约两成。

2023年,美乐雅的荧光玩具收入约2717万元,同比减少40.94%;吹泡水玩具收入约7507万,同比减少28.27%。

美乐雅提到,2023年外销客户对荧光玩具、玩具收纳产品、吹泡水玩具的需求同比2022都有大幅下降。

为 多美/Tomy、SMV、CAT 等品牌生产车模玩具的裕利智能,2023年营收约4.47亿(其中4.1亿是玩具),同比下降17.14%;净利润约1649万,同比增长238.16%。

裕利智能提到,2022年度部分热销产品的市场销售规模有所下降,2023年公司营业收入有所减少,营业成本随之下降。

同时,CAT、TOMY等高毛利精品车模玩具的销售有所提高,加上公司主要产品销往海外市场,结算货币汇率升值,导致2023年利润表现提高。